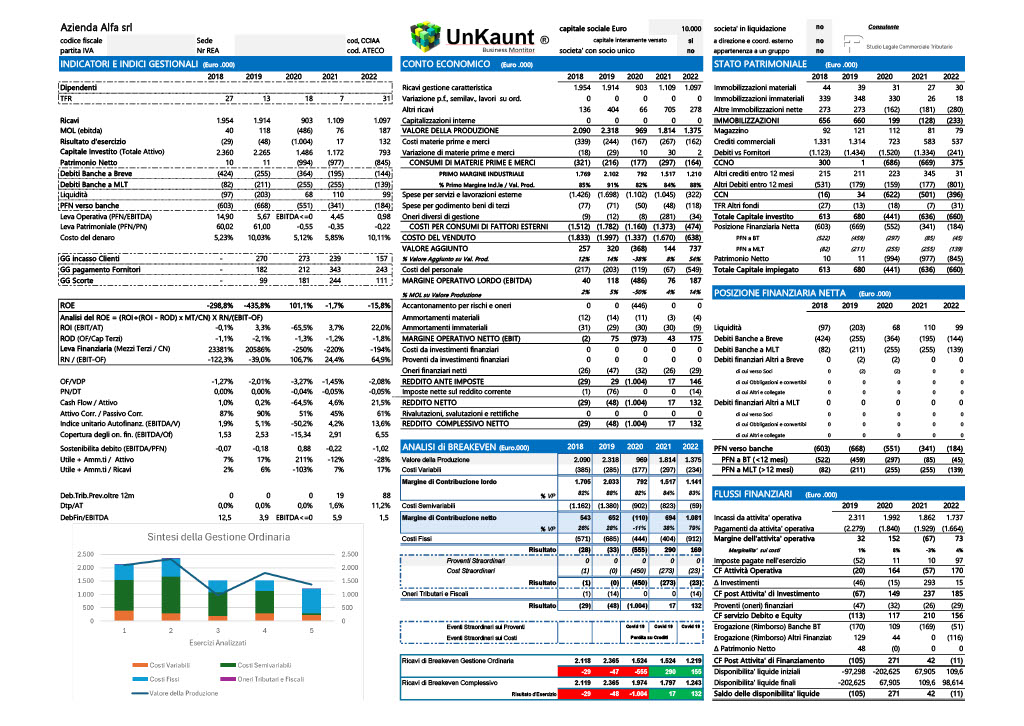

Il check up aziendale tramite analisi storica è una componente basilare per una corretta gestione d’azienda e per essere compliant con la normativa sugli assetti societari e la crisi d’impresa CCI. Il nostro programma, sviluppato internamente, oltre a darti una relazione analitica di oltre 15 pagine, permette di riassumere tutte le analisi in una scheda di sintesi come quelle che le banche utilizzano per valutare la concessione del credito.

La scheda ti permette di sapere come l’azienda è vista in fase pre-istruttoria dalle banche.

Vedi un esempio

Richiedi una analisi di check up aziendale